1. MACD의 한계를 백분율로 극복하다: PPO의 탄생

**PPO(Percentage Price Oscillator)**는 본질적으로 우리가 익히 알고 있는 023번 MACD(이동평균 수렴발산 지수)와 동일한 심장을 가진 쌍둥이 지표입니다. 두 지표 모두 단기 지수 이동평균선(EMA)과 장기 지수 이동평균선(EMA)의 차이를 이용해 추세와 모멘텀을 측정합니다.

하지만 둘 사이에는 결정적인 수학적 차이가 존재합니다. MACD가 두 이평선의 '절대적인 가격 차이(원, 달러 등)'를 그대로 보여준다면, PPO는 그 차이를 장기 이평선으로 나누어 '백분율(%)'로 변환합니다. 이 작은 수식의 차이 덕분에 삼성전자(8만 원)와 에코프로(100만 원)처럼 가격대가 전혀 다른 종목 간의 모멘텀 강도를 1:1로 정확하게 비교할 수 있으며, 주가가 수십 배 상승하는 초장기 차트에서 MACD의 수치가 비정상적으로 팽창하여 과거와 비교가 불가능해지는 '왜곡 현상'을 완벽하게 해결합니다.

2. 수리적 원리와 계산 구조

PPO는 MACD의 계산식에 나눗셈 하나를 추가하여 절대 수치를 비율(%)로 환산합니다. 일반적으로 12일과 26일 지수 이동평균(EMA)을 사용합니다.

Step 1. PPO 본선 산출

단기 이평선(EMA 12)에서 장기 이평선(EMA 26)을 뺀 값을 다시 장기 이평선(EMA 26)으로 나눕니다. 그리고 100을 곱해 퍼센티지(%)로 나타냅니다.

Step 2. 시그널(Signal) 선 및 히스토그램 산출

PPO 본선의 9일 지수 이동평균(EMA 9)을 구하여 시그널 선을 만듭니다. 그리고 PPO 본선에서 시그널 선을 빼서 시각적인 히스토그램(막대그래프)을 완성합니다.

3. 실전 매매 활용법 (백분율 모멘텀 판독 테이블)

PPO의 매매 기법은 MACD와 100% 동일하지만, '종목 간의 상대 강도 비교'라는 PPO만의 강력한 무기가 하나 더 추가됩니다.

| 시그널 형태 | 현상 설명 (PPO의 움직임) | 실전 매매 대응 전략 (Action) |

|---|---|---|

| 시그널 선 교차 (Golden/Dead Cross) |

PPO 본선이 시그널 선을 상향 돌파(골든) 또는 하향 돌파(데드) | 단기 추세 진입 및 청산. 히스토그램이 음수에서 양수로 변할 때(골든크로스) 매수하고, 양수에서 음수로 변할 때(데드크로스) 익절/손절합니다. |

| 0선 돌파 (Zero-Line Cross) |

PPO 본선이 0선(Zero-Line)을 위/아래로 돌파 | 대세 상승/하락장 판별. PPO가 0보다 크다는 것은 단기 이평선이 장기 이평선 위에 있는 정배열(강세장)임을 의미합니다. 0선 위에서만 매수하는 것이 안전합니다. |

| 종목 간 모멘텀 비교 (PPO의 특권) |

A종목 PPO = +5% B종목 PPO = +2% |

주도주 선정 (상대 강도 측정). 두 종목의 가격이 달라도, 현재 A종목의 상승 엔진(모멘텀)이 B종목보다 2.5배 더 강력하게 돌아가고 있음을 의미합니다. 주도주인 A종목에 배팅합니다. |

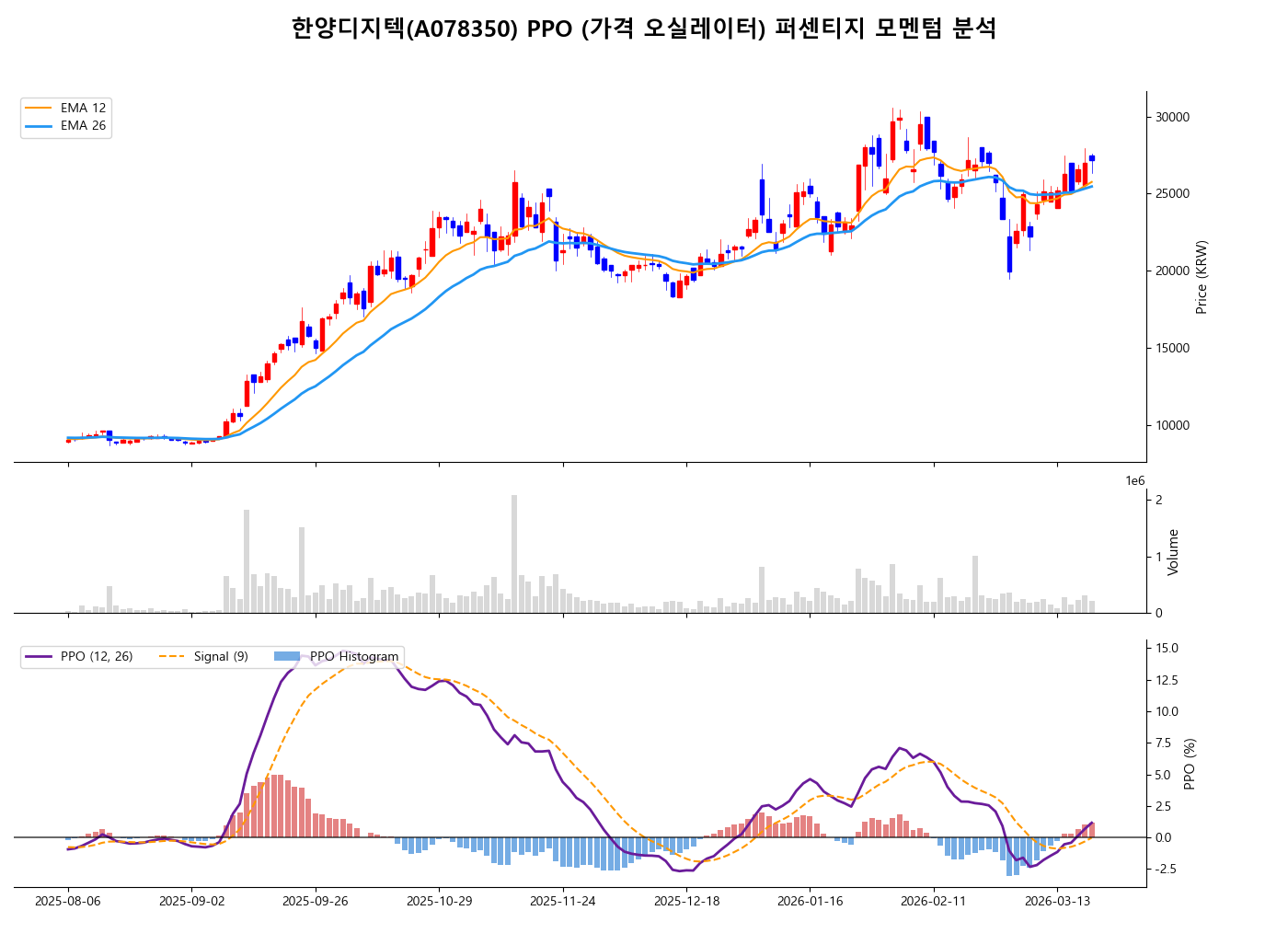

4. 차트에서 나타나는 수리적 특성: 한양디지텍(A078350) 분석 사례

장기 차트의 왜곡을 바로잡고 날카로운 다이버전스를 포착하는 한양디지텍의 차트 분석 사례입니다.

- 왜곡 없는 장기 모멘텀 분석: 차트 전반부인 2025년 9월 말, 주가가 급등하며 최고가를 갱신할 때 하단의 PPO 본선(보라색)은 +15%라는 극단적인 과열 수치를 보여줍니다. MACD였다면 주가와 함께 지표 값도 천정부지로 치솟아 과거의 모멘텀과 절대 비교가 불가능했겠지만, 퍼센티지(%)로 표준화된 PPO는 주가가 아무리 올라도 순수한 상승 '비율'만을 객관적으로 보여줍니다.

- 날카로운 하락 다이버전스 경고: 진짜 압권은 그 이후입니다. 2026년 1월의 두 번째 상승 파동에서 주가는 전고점 근처까지 강력하게 오르지만, 하단의 PPO는 고작 +5%에 머무는 명확한 '하락 다이버전스(주가 고점 상승/지표 고점 하락)'를 발생시킵니다. 상승 엔진의 힘이 완전히 빠졌음을 시각적으로 소름 돋게 사전에 경고하고 있습니다.

5. 장점 및 한계

- 장점: ETF 간의 섹터 로테이션 전략이나, 10년 이상의 월봉/연봉 차트 등 **과거와 현재의 가격 갭이 매우 큰 장기 차트를 분석할 때 MACD를 압도하는 최고의 지표**입니다. 가격 변동률을 %로 표준화했기 때문에 역사적 고점과 저점의 모멘텀 에너지를 객관적으로 비교할 수 있습니다.

- 한계: PPO 역시 본질적으로 이동평균선(EMA)에 기반한 후행성 지표입니다. 뚜렷한 추세가 없는 횡보장에서는 PPO 본선과 시그널 선이 뱀처럼 꼬이며 수많은 골든/데드 크로스 휩쏘(가짜 신호)를 발생시켜 손실을 누적시킬 수 있습니다.

6. 파이썬 구현 (퍼센티지 오실레이터 벡터 연산)

판다스(Pandas)의 ewm() 함수로 12일과 26일의 지수 이동평균을 구한 뒤, 공식에 맞춰 PPO 본선, 9일 시그널 선, 그리고 직관적인 붉은색(양수)/푸른색(음수) 히스토그램 막대를 한 번에 도출해 내는 퀀트 연산 코드입니다.

import pandas as pd

def calculate_ppo(df, fast_period=12, slow_period=26, signal_period=9):

# 1. 단기(12일) 및 장기(26일) 지수 이동평균(EMA) 계산

ema_fast = df['close'].ewm(span=fast_period, adjust=False).mean()

ema_slow = df['close'].ewm(span=slow_period, adjust=False).mean()

# 2. PPO 본선 계산 (두 EMA의 차이를 장기 EMA로 나누어 백분율화)

df['PPO'] = ((ema_fast - ema_slow) / ema_slow) * 100

# 3. PPO 시그널 선 계산 (PPO의 9일 EMA)

df['PPO_Signal'] = df['PPO'].ewm(span=signal_period, adjust=False).mean()

# 4. PPO 히스토그램 산출 (본선 - 시그널 선)

df['PPO_Hist'] = df['PPO'] - df['PPO_Signal']

return df

7. 실전 Tip 및 요약

전문 시스템 트레이더들은 MACD의 다이버전스(Divergence) 매매를 반드시 PPO로 대체하여 수행합니다. MACD는 주가가 2배 오르면 지표 값도 덩달아 커져서 과거의 산봉우리와 현재의 산봉우리를 절대 비교하기가 어렵지만, 퍼센티지(%)로 표준화된 PPO는 주가가 아무리 올라도 순수한 상승 '비율'만을 보여주기 때문에 훨씬 더 날카롭고 정확한 **하락 다이버전스(주가는 고점을 높이지만 PPO는 고점을 낮추는 현상)**를 잡아낼 수 있습니다.

'기술지표' 카테고리의 다른 글

| 일목균형표(Ichimoku) 구름대 보는 법과 시간론/가격론 실전 매매 [지표 백과 057] (0) | 2026.03.29 |

|---|---|

| 앤드류스 피치포크(Andrews Pitchfork) 갈퀴 작도로 작전주 추세대 잡기 [지표 백과 056] (1) | 2026.03.28 |

| 시간과 가격의 기하학, 갠 팬(Gann Fan) 작도법과 추세 예측 [지표 백과 054] (0) | 2026.03.26 |

| 샹드 모멘텀 오실레이터(CMO) 수식 및 순수 모멘텀 [지표 백과 053] (0) | 2026.03.25 |

| 카마릴라 피벗(Camarilla Pivot) 단타 데이트레이딩 지지저항 타점 잡는 법 [지표 백과 052] (0) | 2026.03.24 |